Šta Bitcoinu daje vrijednost, ako već nema pokriće?

Da bismo odgovorili na pitanje iz naslova, moramo se najprije spustiti do samih početaka pisane historije.

Ljudi su birvaktile, u ta davna vremena, kao novac koristili različite stvari: koža od ovce, različiti začini, stoka, a ponekad i…noževi. Ne govorimo sada o trampi, trampa je starija od novca, starija je i od historije, nego su u jednom trenutku ljudi vrijednost svih dobara počeli iskazivati po principu: to ti, druže, vrijedi dvije ovce, pa je ovca tako postala mjera vrijednosti, a novac je primarno upravo to — mjera vrijednosti. Niko nije postavljao pitanje koje smo u naslovu postavili za kriptovalutu — šta ovci ili začinu daje vrijednost — jer je njihova vrijednost jasno proizilazla iz upotrebne funkcije. Ovca vrijedi jer od nje dobivamo mlijeko, vunu, i meso.

Fast forward nekoliko milenija, dolazimo do prvog “pravog” novca u obliku kovanica od plemenitih metala. Za razliku od ovce, koja se mogla razboljeti i umrijeti, a nije je lako ni prenijeti s jednog mjesta na drugo kada odlučimo nešto kupiti, metalni novac bio je mnogo praktičniji i dugovječniji. Novac je, zapravo, tada dobio svoju drugu elementarnu funkciju, pored mjere vrijednosti, a to je funkcija skladišta vrijednosti.

Međutim, tu je već neko mogao postaviti pitanje: šta ovom komadu metala daje vrijednost? Niti imamo vunu, niti imamo meso od njega. Drugim riječima, upotrebna funkcija mu je ograničena. Da, možemo napraviti neko oružje ili oruđe, ali to možemo uraditi i sa metalima koji nisu plemeniti, i jednako dobro će služiti. Danas uzimamo zdravo za gotovo da zlato vrijedi, podrazumijeva se da vrijedi, ali šta doista zlatu daje vrijednost?

Odgovor je: zlato je vrijedno, zato što je rijetko. To je ljudima obično teško za konceptualizirati, jer smo kondicionirani da vrijednost povezujemo sa funkcionalnošću. Ovca je vrijedna jer nam daje vunu, doktor je vrijedan jer nas liječi, a voda je vrijedna jer je esencijalna za život. Kada postavimo pitanje zašto je nešto vrijedno, negdje u pozadini uma asociramo vrijednost sa funkcionalnošću. Zbog toga nerijetko začudno postavljamo pitanja poput: Kako to da Ronaldo zarađuje milione, a doktor mizeriju? Prvi šuta loptu, a drugi spašava živote! Doktor je neminovno vrijedniji.

Međutim, stvari ne stoje baš tako. Ronaldo ima vještinu koju niko drugi na planeti nema na tom nivou, njegova vještina je ekstremno rijetka, dok prosječnih doktora ima na pasja preskakala, baš kao što prosječnih fudbalera ima na pasja preskakala. Što će reći, Ronaldo je vrijedan zato što ne postoji drugi Ronaldo, zato što može s loptom uraditi stvari koje niko drugi ne može, i tim vještinama svom timu dati prednost kakvu nijedan drugi igrač ne može. Potpuno isto, zapravo, možemo reći za vrhunske doktore: zarađuju basnoslovne iznose, ali ne zato što su doktori, nego zato što posjeduju rijetke vještine. Na koncu, ista stvar vrijedi za famozni diskurs dijamanti vs voda. Nema veze što su dijamanti tek ukras, a voda znači život. Dijamanti su tako rijetki, da vrijede mnogo, dok je voda (barem kod nas) toliko obilna, da je skoro besplatna.

No, vratimo se na zlato. Dakle, u odnosu na druge metale, zlato je vrijedno jer je rijetko, pa je samim tim i zlatni novac vrijedan. Ipak, napravimo ovdje važnu distinkciju: rijetkost je neophodan, ali ne i dovoljan uvjet vrijednosti. Postoje stvari koje su rijetke, ali ne i naročito vrijedne. Možda nam negdje prašinu skuplja poštanska markica ograničena izdanja, ili rijetka Pokemon karta, i mada takvi predmeti imaju svoju vrijednost među kolekcionarima, ta vrijednost je uglavnom skromna. Što nas dovodi do važnog zaključka: vrijednost nastaje onda kada rijetkost susreće potražnju. Ekonomskim rječnikom kazano, kada je ponuda niska, a potražnja visoka.

U određenom trenutku, shvatili smo da je praktičnije držati zlato u banci, umjesto da ga nosimo sa sobom, pa tako rizikujemo pljačku ili gubitak. Banka nam zauzvrat daje priznanicu s kojom možemo podići deponovano zlato, te koju koristimo da trgujemo kao da trgujemo pravim zlatom. Tog trenutka nastale su banknote, ili papirni novac. Ali važnije za našu diskusiju, tog trenutka nastala je famozna priča o “pokriću”. Dakle, priznanica koju bi izdala banka, banknota, imala je svoje pokriće u zlatu, koje je deponovano u banci.

Međutim, ako bismo otišli korak dalje, pa postavili pitanje šta deponovanom zlatu daje pokriće, to baš i ne bi imalo mnogo smisla. Gore smo rekli odakle vrijednost zlata proizilazi, ali priča o pokriću je drugačija, mada ta dva koncepta — vrijednost i pokriće — ljudi koriste uzajamno, i uglavnom miješaju. Da, banknota ima pokriće u zlatu, i zato je vrijedna, ali zlato je vrijedno mada nema element pokrića, jer je rijetko. Što nas dovodi do zaključka: postoje stvari koje nemaju pokriće, ali su ipak vrijedne (zlato), kao što postoje stvari koje su vrijedne samo zato što imaju pokriće (banknota).

Dakle, koncept pokrića imanentan je vrijednosti koja je, takoreći, izvedenica iz neke druge vrste imovine: banknota je izvedenica iz zlata deponovanog u sefu.

Dobro, all good zasad. Dolazimo do druge polovice 20. stoljeća i famozne 1971. godine kada američki predsjednik Nixon ukida zlatni standard i uvodi fiat novac, a ostatak svijeta ga slijedi. Novac prestaje biti vezan za zlato u banci, nastavljamo koristiti banknote kao i do tada, ali ih više ne možemo razmijeniti za zlato, i all hell breaks loose. Zadnjih 50 godina povremeno slušamo kako nam “novac više nema pokriće” i da je ekonomska apokalipsa blizu. Nije pomoglo ni to što predmetni period, dakle sedamdesete godine prošlog vijeka, koincidira sa erom visoke inflacije, koja doduše nije imala nikakve veze sa samim fiat novcem, ali je u kolektivnoj memoriji napravila neraskidivu sponu između inflacije i “novca bez pokrića”.

Međutim, apokalipsa se nije dogodila, i države koje su prešle na fiat novac uglavnom su prosperirale. Kako je to uopće moguće, ako novac nema pokrića? S tim pitanjem, približavamo se suštini ove rasprave. Razlog zašto je zlato služilo kao pokriće banknotama jeste, kako smo već objasnili, to što je rijetko. Međutim, možemo to i ovako predstaviti: zbog elementa rijetkosti, zlato je garantovalo da se vrijednost novca neće naglo promijeniti. Prosto rečeno, količina dostupnog zlata u svijetu rasla je dovoljno sporo, da nije moglo doći do značajnije inflacije, i vrijednost novca bila je relativno fiksirana. Zlato je svojom rijetkošću ulijevalo povjerenje da će očuvati vrijednost novca. Povjerenje, to je ključna riječ.

Nakon Nixonove monetarne revolucije i prelaska na fiat novac, apokalipsa nije nastupila jer je povjerenje u državu koja emituje valutu prosto zamijenilo prijašnje povjerenje u zlato. Novac nikada i nije imao pokriće u zlatu kao takvom, nego u povjerenju koje je proizilazilo iz karakteristika zlata. Pa ako je država koja emituje fiat valutu kredibilna, ako ta država ima povjerenje, onda valuta i nije bez pokrića.

Zbog toga jake i kredibilne države (primjerice, SAD) imaju jake valute (USD), dok slabe države kojima ljudi ne vjeruju (Jugoslavija, 80tih) imaju slabe valute (dinar). To je ujedno razlog zašto je BiH konvertibilnu marku vezala za euro: niko ne bi vjerovao valuti države koja je tek izašla iz rata, takva valuta nije imala pokriće, jer nije imala povjerenje, pa je bilo nužno da se pokriće osigura eurom, valutom koja ima povjerenje.

Dakle, sada znamo da pokriće nije pitanje plemenitih metala, nego povjerenja. Što nas konačno dovodi do Bitcoina i kriptovaluta. Misteriozni Satoshi, kreator Bitcoina, ispravno je razumio vezu između rijetkosti i povjerenja, koja je zlatu toliko stoljeća davala posebnost, pa je Bitcoin kreirao kao novac koji je rijedak: postoji ograničena količina Bitcoina koja se može “iskopati”. Također, decentralizirao ga je, što će reći iza njega ne stoji nijedna država, pa je pitanje državnog kredibiliteta donekle neutralisano, i zamijenjeno povjerenjem u blockchain. Najprostije rečeno, Bitcoin je zamišljen kao digitalni ekvivalent zlatu.

No, javnost je još uvijek mogla reći da smo zlato kao novac napustili jer postoje dobri ekonomski razlozi za to (više o tome ispod), pa zašto onda koristiti svojevrsno pseudozlato, ili je javnost mogla posumnjati u kredibilnost novca na čijem ishodištu stoji osoba bez identiteta (Satoshi), a bez povjerenja u novac, kako smo već rekli, nema ni vrijednosti. Ipak, čini se da je prevagnulo ono što ekonomisti nazivaju “irrational exuberance”. Kada se pojavi tehnologija koju investitori percipiraju kao revolucionarnu (blockchain, u slučaju Bitcoina), povjerenje u tu tehnologiju postaje svojevrstan proxy za povjerenje u sam novac ili finansijski instrument iza kojeg tehnologija stoji. Dakle, tehnologija postaje izvor povjerenja, a samim tim izvor pokrića.

To se, recimo, desilo krajem devedesetih godina prošlog stoljeća s internetom. Svima je bilo jasno da je internet budućnost1, pa je povjerenje u tehnologiju (internet) pogonilo povjerenje u dionice internet kompanija koje su nicale kao gljive poslije kiše (među ostalim: Amazon ili Google). Naravno, većina tadašnjih internet kompanija završila je neslavno, a investitori su izgubili ogroman novac u slomu koji danas nazivamo dotcom bubble.

Stvari slično stoje i sa blockchainom. U jednom trenutku, investitori su postali ubijeđeni da je blockchain budućnost novca, pametnih ugovora, decentraliziranih finansija (DeFi), i općenito Weba 3.0, a kako je Bitcoin prva valuta zasnovana na blockchainu, blockchain je taj koji je dao povjerenje Bitcoinu. A povjerenje u Bitcoin, posljedično, generira njegovu vrijednosti. No, baš kao što investitori mogu imati promašeno povjerenje u državu i instrumente koje emituje2 ili promašeno povjerenje u tehnologiju (već pomenuti dotcom), tako je sasvim moguće da iza povjerenja u blockchain i Bitcoin ne stoji ništa doli vjere koja će se srušiti kao kula od karata.

Zapravo, postoje najmanje tri dobra razloga da budemo skeptični prema Bitcoinu kao budućnosti novca. Prvi je taj što fiat valute imaju jednu ključnu prednost koju Bitcoin nema. Recimo, ako iz bilo kog razloga, investitori posve izgube povjerenje u državu, što bi tradicionalne valute učinilo bezvrijednim, države još uvjek imaju asa u rukavu. Taj as u rukavu zovu se: porezi. Država objavi da izmirenje poreskih obaveza prima isključivo u domicilnoj fiat valuti, time automatski stvara ogromnu potražnju za istom, jer svaki građanin i svaka kompanija moraju platiti poreze, što valuti potom vraća makar dio njene vrijednosti. Ako javnost, pak, izgubi povjerenje u Bitcoin, nikakava povratna sprega ne postoji.

Drugo, uprkos tome što postoji optimizam investitora3 prema blockchain tehnologiji, budućnost novca vjerovatno neće biti zasnovana na blockchainu. Čak i ako države odluče svoje valute prebaciti u kripto oblik, dakle napraviti svojevrstan kriptodolar, kriptorubalj, kriptomarku, vjerovatno neće koristiti blockchain u tu svrhu, zato što postoje elegantniji načini da se takvo šta izvede: države mogu prosto dati mandat centralnoj banci da vodi ledger svih digitalnih transakcija unutar ekonomije, onako kako to rade Mastercard ili Viza danas, bez potrebe za složenim matematičkim operacijama koje leže u pozadini blockchaina. Takva je najčešće infrastruktura iza CBDCs (Central bank digital currencies) koje su već zaživjele u određenim državama. Blockchain ima smisla samo ako se valuta decentralizira, što državama nije u cilju, jer njihova (kripto)valuta po prirodi stvari je centralizirana.

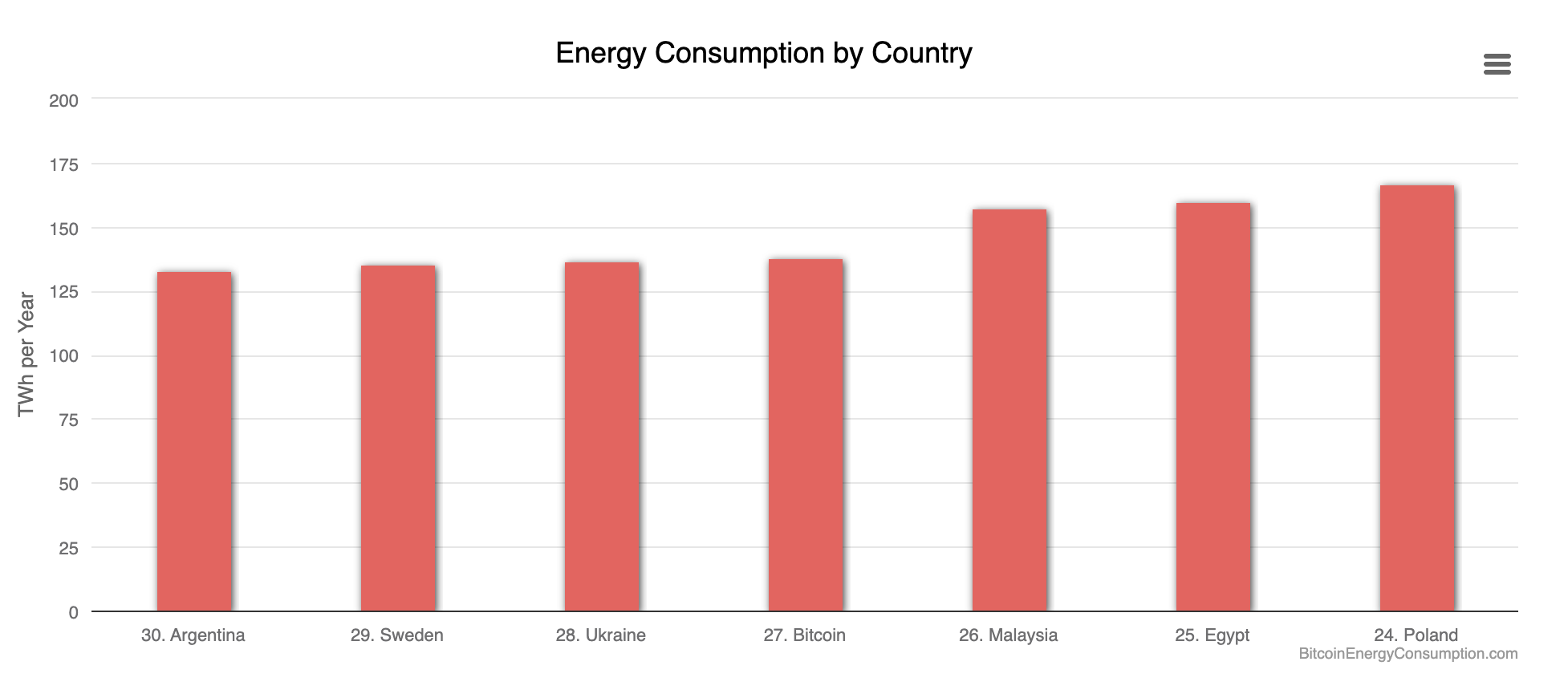

Konačno, blockchain je kompjutacijski izrazito intenzivan. Električna energija koja se koristi za rudanje Bitcoina (ne računajući druge proof-of-work kriptovalute!) veća je od godišnje potrošnje električne energije Švedske. Postoji samo 26 država u svijetu koje troše više električne energije od Bitcoina!

U svijetu koji teži zelenim tehnologijama, blockchain koji doprinosi globalnom zagrijavanju, ne može biti tehnologija budućnosti. Zbog toga je i Musk, prije nekoliko godina, odustao od ideje da Bitcoin prima kao sredstvo plaćanja za Tesla automobile, mada je dugo vremena sam sebe nazivao kripto carem, i podsticao korištenje istih. Ako je jedna od misija Tesle svijet električnih automobila, zasnovanih na čistim tehnologijama, Bitcoin ugrožava tu misiju.

I konačno, vratimo se na pitanje zašto zlato nije imalo mjesto u savremenim ekonomijama nakon 1971. Savremene ekonomije koriste instrumente monetarne politike da upravljaju recesijama. Naime, kontrolirajući količinu novca u opticaju, centralne banke kontroliraju visinu kamatne stope. Kao i za sva druga dobra, i za novac vrijedi: ako ga ima više, cijena (kamata) je niža. Na taj način centralne banke direktno utiču na obim ekonomske aktivnosti, jer smanjenje kamatne stope implicira ubrzavanje ekonomije: kada je kamatna stopa niska, građani i kompanije se lakše odlučuju na zaduživanje radi kupovine i investicija. U vremenu recesije i usporavanja ekonomske aktivnosti, to je tačno ono što želimo da građani i kompanije čine, radi razbuđivanja uspavane ekonomije.

Zamislimo sada svijet u kome je Bitcoin (ili slična kriptovaluta, zasnovana na blockchainu) zvanično sredstvo plaćanja, i gdje niko ne kontrolira količinu novca u opticaju, pa samim tim nije moguće kontrolirati ni visinu kamatnih stopa. To je svijet bez monetarne politike, a samim tim i bez jednog od dva poznata sredstva borbe protiv recesije4. Bitcoin, čak i da postane zvanična valuta, bit će to samo do prve značajnije recesije.

Samim tim, budućnost Bitcoina nije budućnost novca, nego finansijskog instrumenta spekulativne prirode, svojevrsnog pseudozlata. Međutim, za razliku od zlata, koje se tradicionalno koristilo kao hedge protiv inflacije fiat valuta, jer u vrijeme visoke inflacije investitori kupuju zlato zbog toga što čuva vrijednost, pa postoji inverzna relacija između cijene zlate i visine inflacije, čini se da Bitcoin nije prihvaćen kao utočište od inflacije, i da mu cijena izrazito pozitivno korelira sa cijenama dionica IT sektora. Drugim riječima, mada je zamišljen kao digitalno zlato, na tržištu kriptovalute prevashodno dijele sudbinu IT sektora.

To je, zapravo, najbolji dokaz tvrdnje koju smo ranije iznijeli: pokriće kriptovalutama daje povjerenje u tehnologiju koja stoji iza istih. Kada povjerenje u tehnološki sektor biva poljuljano, ljulja se i vrijednost kriptovaluta.

Ukoliko sadržaj smatrate edukativnim, razmotrite simboličnu donaciju ovdje. Hvala!

Dobro, ne baš svima. Američki nobelovac Paul Krugman i danas kusa kašu zbog ove izjave.

{kind=link}

Dobar primjer je Grčka s početka prošle decenije, nakon što su investitori uložili grdne pare u njenu ekonomija nakon pristupanja EU, država je došla na rub bankrota, tako okidajući famoznu Evropsku dužničku krizu.

Značajno, doduše, smanjen u vrijeme objavljivanja ovog teksta, dok kriptovalute tavore kroz kripto zimu.

Drugi je fiskalna politika.